A szerzőről

Barta Bence vagyok, a Pénzügyi Mentor alapítója. A pénzügyi tudatosság a 21. század egyik legértékesebb készsége, és a jól tervezhető jövő alapfeltétele, melyhez elengedhetetlen, hogy tisztában legyünk a szükséges pénzügyi alapokkal. Erről szól a blogom és a hivatásomat is ebben érzem.

Barta Bence

Korábban már leírtam a gondolataim az időtáv jelentőségéről a pénzügyekben.

Abban a cikkben szándékosan a pozitívumokra, azaz a lehetőségre igyekeztem felhívni a figyelmet – az írás legfontosabb tanulsága az lehetett, hogy aprónak tűnő hozamkülönbség is komoly hatással van a tőkére, s ezért igyekezni kell mindig a lehető legjobb prémiummal befektetni a pénzünket.

Ebben az írásomban az időtényező másik, de a fentiekhez hasonlóan fontos jellemzőjét szeretném kifejteni. A pénz értékét az infláció csökkenti, ez szó szerint felzabálja és eltünteti a pénz jelenben meglevő értékét.

A jelenség szemléltetésére plasztikus példa lehet laikusok számára, ha a gyermekkorukban tapasztalt árakat összevetik a maiakkal. Szállóige-szerűen tudjuk, hogy a rendszerváltás előtt 3 forint hatvan fillér volt a kenyér, s 10 fillér a fagyi. Feltehetjük magunknak ma a kérdést, hogy mit vehetünk ennyi pénzből, amikor a legalacsonyabb címletű fizetőeszközünk is(ki tudja meddig?) az 5 forintos… Persze nem kell ennyire visszamenni az időben, az árak lépésről lépésre, évről évre drágulnak.

I. Fogalom és jelentőség

A cikk nem lesz rövid, de reményeim szerint laikustól közgazdászig mindenkinek fog újdonságokat tartalmazni. Az igazán érdekes észrevételeket az írás végére tartogatom, mert először muszáj áttekinteni az elméleti hátteret.

Az infláció fogalma a fogyasztói árak változását jelenti. Gazdaságpolitikai jelentősége kiemelkedő, ugyanis az infláció jelentősen befolyásolja a nettó átlagkeresetünk reálértékét.

Ez az oka annak, hogy az inflációs kosár számítás fontos alapja például az olyan komoly társadalmi (és gazdasági) tételek kiszámításának, mint a nyugdíj, vagy a munkahelyi éves bérkorrekciók.

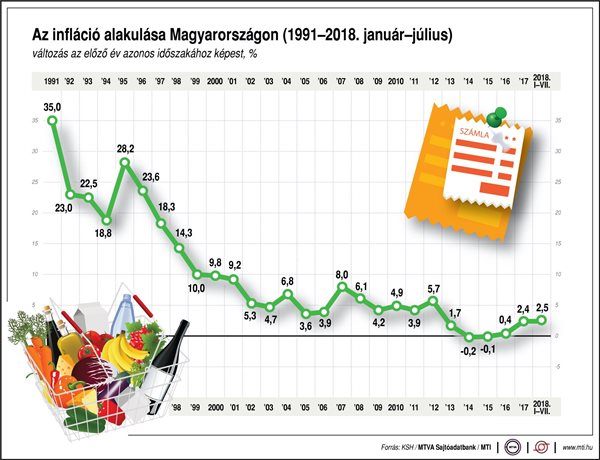

II. A legfrissebb inflációs adat

Júniusban 3,4% volt az egy évre visszatekintő drágulás üteme. Ezt megelőzően, a tavaszi hónapokban azonban 6,5 éves csúcson volt a magyar infláció, azaz az árak rég nem látott mértékben nőttek, a pénz pedig felgyorsulva vesztette el az értékét.

Hogy kontextusba helyezzük a fenti számot: 2013-ban 1,7%, 2014-ben és 2015-ben negatív, 2016-ban 0,4%, 2017-ben 2,4% volt az infláció.

Ehhez képest komoly ugrást mutat az idei adat.

Mert mit is jelent a 2019. júniusi 3,4%? Azt jelenti, hogy a tavaly júniusban a fiókba rejtett 100,000 forint idén júniusra már csak 96,600 forintot ér, s ha a tendencia így folytatódik, akkor jövő ilyenkorra 93,400 forintot fog csak érni.

III. Mintha ennél is jobban nőnének az árak! Rosszul érzem?

Fenti kérdés talán mindannyiunkban felmerült már vásárlásaink után. Mintha korábban kevesebbet fizettem volna… Mintha több mindent tudtam volna venni… Mintha egy gyors berohanás a sparba nem jelentett volna szükségszerűen 5000 forintot mindig elérő kiadást…

Az érzés teljesen jogos!

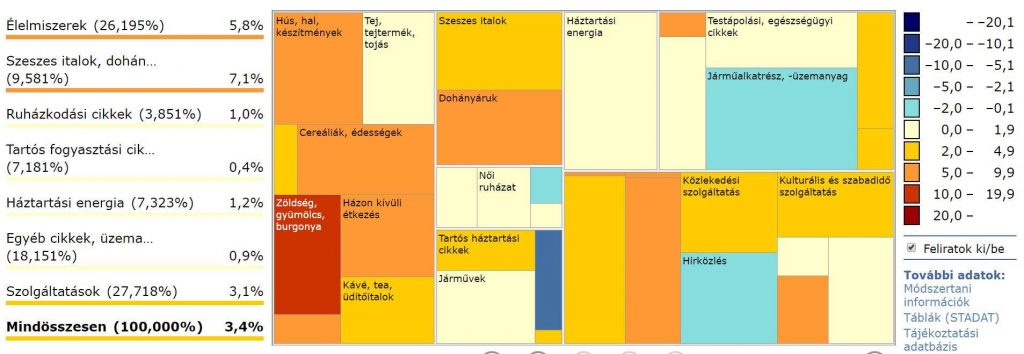

A KSH legfrisseb inflációs kiadványa szerint 12 hónap alatt, 2018. júniushoz viszonyítva az élelmiszerek ára 5,8 százalékkal nőtt. Ezen belül a legdurvább árnövekedésen az idényáras élelmiszerek (krumpli, a friss zöldségek és gyümölcsök) (17,7%), a sertéshús (12,1%), és a liszt (11,4%) estek át.

Szintén nagyot drágultak a péksütemények (8,6%), a kenyér (8%), a tej (5,7%), és a kávé (4,3%) is.

IV. Hogyan lehetséges ez? Nem arról volt szó, hogy 3,4%?

Mindkét fenti adat igaz. Az infláció egy bonyolult statisztikai adat, egy egész fiktív „kosarat” jelent: a KSH (Központi Statisztikai Hivatal) az átlag magyar ember költési szokásait igyekszik modellezni.

Módszertani információ:

A fogyasztói árindex számításához alapul vett fogyasztói árösszeírási adatfelvétel során megfigyelt termékek és szolgáltatások (az úgynevezett reprezentánsok) körét évente felülvizsgálja a hivatal. A megfigyelésbe jelenleg mintegy 1000 reprezentáns – 140 árucsoportra összegezve – szerepel, ez a szám évek óta stabil, 2019-ban sem módosul érdemben a minta nagysága.

A számított inflációba beletartozik mindenféle kategória: nem csak az élelmiszerek, de a tartós fogyasztási cikkek, ruházkodási termékek, háztartási energia, közlekedés, szolgáltatások, sőt az élvezeti cikkek is (nem is kis súllyal, mivel az átlag magyar költésben is jelentős, 7%-ot meghaladó a súlyuk).

Azoknak, akiknek van kedvük mazsolázni, alábbi hivatalos KSH táblából ismerkedhetnek a kategóriákkal és azok súlyaival:

Most lehet érdemes visszatérni a 3,4%-os összesítő adathoz. Alábbi diagramm jól mutatja, hogy a 7 kategóriából 3-ban történt az utóbbi 1 évben áremelkedés (komoly mértékben), míg 4 kategóriában gyakorlatilag stagnáltak az árak.

V. Görgetett hatás

Nem elég, hogy az utóbbi egy évben jelentősen nőtt az élelmiszerek ára. Vettem a fáradságot, s utánanéztem, hogy 1 évvel ezelőtt ugyanilyen hatások érvényesültek, s az élelmiszerek ára ott is komoly emelkedésen ment keresztül.

Akkor (2017 nyarától 2018 nyaráig) az élelmiszerek ára 4,1 százalékkal emelkedett, ezen belül az idényáras élelmiszereké – burgonya, friss zöldség, gyümölcs – 14,5 százalékkal lett magasabb. Majdnem 8 százalékkal vagy nagyobb mértékben drágult a száraztészta, a vaj és vajkrém és a tojás. A tejtermékek 9,0, a liszt 5,1, a baromfihús 4,6 százalékkal drágultak. Ugyancsak érdemes még kiemelni, hogy az üzemanyagok (benzin és dízel) 15 százalékkal kerülnek többe.

Így talán főleg érthető, hogy nagyon könnyedén összeállíthatunk egy olyan kosarat, mely a „szerencsétlen” vevők zsebét a hivatalos összesítő inflációnál jóval nagyobb mértékben terheli meg az idén az előző évekhez képest.

VI. Tanulságok

A gondolatmenet végén érdemes megfogalmazni néhány tanulságot az infláció kapcsán.

- Fontos tudni: az infláció alacsonyan tartása politikai siker, ennek megfelelően a nemzetállamok –optimális esetben józan keretek között – sok mindent megtesznek a jó adatért.

Mivel az inflációval szorosan összefügg a jegybanki alapkamat, ezért az államháztartási hiány finanszírozásától kezdve (pl. állampapír) a banki tőkekihelyezésig mindenre hatása van.

- Érdemes tisztában lenni azzal a ténnyel, hogy az infláció pusztán egy átlagot mutató adat. Valószínűleg nincs ember az országban, aki pont így és ilyen súlyozással költené a pénzét –így aztán mindannyiunknak külön megélése van az inflációról.

Jó példa lehet erre, ha valaki például épp autóvásárlás előtt áll, vagy sokat dohányzik. Ez esetben átsúlyozódik az éves költési csomagja, s jobban megérzi az árdrágulást e kategóriákon, mert pénzének jelentős részét ezen termék(ek)re költi.

- Az első pont ellenére az infláció az egyik legmeghatározóbb statisztikai adat egy gazdaságról. Igaz, hogy egyéni szinten nem deskriptív, de mivel a teljes közösséget modellezi, így képet ad arról, hogy mennyit ér a pénzünk az előző időszakok árszintjéhez képest.

A pénz közösségi dimenziójából fakadóan nem lényeges az egyének egyedi érzékelése az inflációról. Mivel a pénzünk fizetőeszköz, így gyakran gazdát cserél, s előbb utóbb minden fent bemutatott gazdasági kategóriát bejár.

- Rendkívül fontos, hogy a Statisztikai Hivatal jól tegye a dolgát. Ennek az intézménynek a szerepe alapvető, hogy a pénz valós értékéről ”hírt adjon”, s ezzel egyensúlyban tartsa a monetáris (pénz)politikát.

Ha a kategóriák eloszlása (például egy-egy kormány egyéni érdeke miatt) helytelen, akkor a gazdaságpolitika instabillá válik, s az emberek bizalma a gazdaságban elveszik. A pénz értékét a legfőbb szinten a közösségi bizalma adja, e nélkül pénz kapcsán csak papírdarabokról beszélünk.

- Az infláció közvetlenül összefügg minden más nemzetgazdasági és monetáris mérőszámmal, így a jegybanki alapkamattal (ami a hitelezés viszonyítási pontja), vagy a GDP-vel (ami az országok egymáshoz viszonyításának alapja). Ugyancsak közvetlen hatása van a nyugdíjakra és a bérekre, ilyen módon a legalapvetőbben határozza meg az állampolgárok bevételeit, s pénzük értékét

VII. Kritikai megjegyzések

Aki követte a fenti okfejtést, s kitartott az olvasásban idáig, azt gondolom megérdemli, hogy megosszam néhány kritikai megjegyzésem a magyar inflációs adatokat illetően.

- Szerintem (és iparági szakértők szerint) az utóbbi években az inflációs adat nagyon (azaz torzítottan) alacsony a tényleges árakhoz képest. Ennek oka az új „reprezentánsok” rendkívül lassú bevonása és kimutatása

Példa: hiába tehető immár több százezerre a gluténérzékeny állampolgárok száma, az 1000 reprezentáns közé nem fért be semmilen GM termék, pedig a boltok immár egyre növekvő külön polcrendszereket dedikálnak az ilyen termékeknek (igény tehát van rá bőven).

- A magyar inflációs kosárból teljesen érthetetlen módon a 2010-es évek elején váratlanul kikerült a lakhatási kategória (minden nemzetközi gyakorlattal szakítva). Az albérlet árak tehát nem befolyásolják az inflációs adatot, pedig a munkalehetőség irányába költöző munkavállalók nem éppen ritkán laknak albérletben. Amikor pedig így van, kiadásaiknak akár a harmadát-felét is jelenti ez a teljesen figyelmen kívül hagyott kategória.

Az infláció tehát úgy 3,4%, hogy a rekord albérletárak korszakát éljük, amikor a budapesti albérletárak 5 év alatt 2,5-szereződtek (a vidéki megyeszékhelyeken is közel duplázódtak).

- A 2010-es években azért volt alacsonyan tartható az infláció, mert a háztartási energia (kormányzati nyomásra) és a benzin árak (világpiaci folyamatok miatt) jelentősen csökkentek.

Meg kell jegyezni, hogy eközben az árdrágulás az összes többi kategórián rendkívül erős volt, de az előbbi 2 kategória jelentős súlya miatt (összesen 22%) lehúzta

- Az iménti okokból csökken a szakmai bizalom az inflációs adat iránt, ami rendkívül veszélyes társadalmi-gazdasági folyamatokat indíthat el.

A transzparens cikkírás érdekében szükséges megemlíteni, hogy a KSH sok kritikát kap szakmai berkekből az utóbbi évtizedben, hogy adatsorai egyre inkább torzulnak.

Jellemző (és szerintem jogos) kritika volt, hogy érthetetlenül 9 éve a medián bért sem mutatják már ki, ami az átlagbérnél társadalmilag és szociológiailag jóval nagyobb hozzáadott értékű mutató.

- Az utóbbi évek inflációs adatai alapján egyértelműen meg lehet állapítani „vesztes” társadalmi csoportokat, akik vásárlási kosara sokkal jobban drágult másokéhoz képest.

Rendkívül sajnálatos módon például az egészségtudatos vásárlók kifejezetten ilyenek (zöldség-gyümölcs közel 40%-ot áremelkedést szenvedett el 2 év alatt)

Laikustól szakemberig mindenkinek javaslom az inflációs adatok közeli figyelmét. Annál is inkább, mert ha befektetéseink értékét reálisan akarjuk szemlélni, akkor a megnyert hozamból mindig le kell vonni az adott évi inflációt).

Ha menekítenéd a pénzed az infláció elől, s a cikk olvasása közben kedvet kaptál egy valóban tanácsadás alapú konzultációra, akkor bátran vedd fel velem a kapcsolatot itt, illetve töltsd ki a tanácsadási kérdőívet. Ha érdekel, hogy miként zajlik a személyes konzultáció, itt olvashatsz róla. 20 ezer forintért rendbe teheted pénzügyeid, elégedettségedre pénzvisszafizetési garanciát vállalok!

Ha lakásvásárlás előtt állsz, ajánlom a teljes folyamaton végigkalauzoló letölthető kiskönyvem. A piac jelenlegi legjobb, 17% nettó hozamú befektetéséről és a tudatos pénzügyekről is letölthetsz elektronikus könyveket.

Töltsd ki a pénzügyi kvízt, és személyre szabott értékelést kapsz tőlem!

A kvíz 5-8 perc alatt kitölthető, és átfogó, reális képet adhat a pénzügyi tájékozottságodról, tudatosságodról. A pontszám azonnal látszik, de az igazi extrát, a valóban egyénre szabott, e-mailben érkező kiértékelés jelenti.

Töltsd ki, most