A szerzőről

Barta Bence vagyok, a Pénzügyi Mentor alapítója. A pénzügyi tudatosság a 21. század egyik legértékesebb készsége, és a jól tervezhető jövő alapfeltétele, melyhez elengedhetetlen, hogy tisztában legyünk a szükséges pénzügyi alapokkal. Erről szól a blogom és a hivatásomat is ebben érzem.

Barta Bence

Magyarországon a saját tulajdonú lakás kulturálisan belénk ivódott igény. Míg Európában az átlagos ingatlantulajdonlás mindössze 60 százalék körül van (60,3%, forrás: Eurostat), Magyarországon ez az arány megközelíti a 90 százalékot (88,7%, forrás: KSH). A magyarok körében identitásképző elem a saját otthon, az emberek a felnőttséggel és az önálló élettel azonosítják a saját lakás megszerzését. Ennek megfelelően az ingatlantulajdon szinte a lét feltétele (s közben sajnos röghöz is köti a magyarokat, de erről majd egy másik cikkben).

Fentiekből következik, hogy a szülők nagy álma, hogy gyermeküket saját lakással indíthassák el. Sokaknak azonban sajnos ez vágyálom kategória marad, főleg jelen ingatlanpiaci körülmények között.

Mivel specifikusan magyar igényről beszélünk, így nem meglepő, hogy az állam is ad segítséget az efféle takarékoskodáshoz – az ebben rejlő lehetőségeket azonban sajnos nem reklámozza túlzottan. Örömmel nyugtatok meg mindenkit: létezik az az állami támogatású termék, ami az átlagember számára is elérhetővé teszi a címben feltett kérdést, ezért (is) érdemes pénzügyi blogot olvasni ?

A részletekbe mélyedés előtt azonban először is pontosítani kell a saját lakás fogalmát. A kisközségi néhány milliós parasztháztól a budapesti, új építésű, 30 milliós lakásig széles skálán mozoghat a saját ingatlan ára (és használhatósága). Az én definícióm a gyermek saját lakására az, hogy funkcionálisan megfelelő legyen a várható élethelyzetére: az imént leírtak miatt a 10 millió forintos árszintet határoztam meg. Ezért az összegért már lehet vidéki egyetemvárosban (pl. Pécs, Szeged, Miskolc, stb.) 1-1,5 szobás használt lakást vásárolni, s a trendek bár drágulást mutatnak, a tapasztalat szerint 20 éves távlatban az ilyen ingatlanpiaci trendvonalak kiegyenlítődnek. Ez pedig remek indulótőke lehet az egyetemhez is, albérlőtársat maga mellé véve ugyanis konkrétan a zsebpénzt is megtermelheti.

Márpedig a 20 (illetve példánkban 18) éves távlati gondolkodás és kitartó pénzügyi tudatosság – nem meglepő módon – bizony kell ahhoz, hogy a gyermek a 18. születésnapjára (akkori értéken, tehát az infláció pénzfelfaló hatását ellensúlyozva) 10 millió forinttal indulhasson, amiből saját, például pécsi vagy szegedi kis lakásra is futja.

A jó hír az, hogy a projekt magyar átlagjövedelemből sem esélytelen. A hogyan kérdésre alábbiakban válaszolok.

1) Nézzük a pénzügyi terméket:

A termék a babakötvény. A minél rövidebb terjedelem kedvéért felsorolás-szerűen mutatom be, igyekeztem minden részletnek utánajárni:

- a babakötvény infláció +3%-os kamatot fizet (ez jelenleg kb. 6%, mivel a pénzromlás napjainkban 3% körüli (2018-ban 2,8% volt))

- legkorábban a születés napján köthető, s a kifizetés legkorábban a gyermek 18. születésnapján történhet meg, addig a pénzhez nem lehet hozzáférni (de minimum 3 évvel az első befizetés után – ennek a kitételnek 15 évesnél idősebb gyermekre történő szerződéskötés esetén van ugye jelentősége)

- Az állam a (2005-ös év után született) gyermekeknek 42,500 Ft életkezdési támogatást nyújt, s ezt elhelyezi a start számlán, melyet az államkincstár vezet

- minden további befizetésre az állam 10%, de maximum évi 6 ezer forint további támogatást nyújt

- az itt gyűjtött pénz magyar állampapírba kerül befektetésre

- a kamatok jóváírása februárban történik minden évben, a papír a gyermek 18. születésnapja után nem kamatozik tovább

- a számlanyitás és számlavezetés ingyenes

- a babakötvény a gyermek 18. életévének betöltéséig bármikor indítható

- a babakötvénybe fizethető maximált összegre nincs korlát vagy rendszerességi megkötés, minden adott évi befizetés kiemelten kamatozik

- a babakötvény kamatadótól és minden egyéb adótehertől mentes, azonban a számla lejárta (ami a gyermek 18. születésnapja) után 30 nappal átváltozik sima értékpapír számlává

- a pénz elkötésére nincsenek korlátozások (korábban voltak, de ezen feltételeket 2018. elején eltörölték)

- babakötvényben jelenleg a lakosság 54 milliárd forintot tart, s kb. 170 ezer szerződés fut

Alábbi táblázat található a hivatalos honlapon:

| Babakötvénnyel elérhető összeg a gyermek 18 éves korára | |||

| Nyitó összeg | 42 500 Ft | 42 500 Ft | 42 500Ft |

| Szülői befizetés/hó | 0 Ft | 1 000 Ft | 5 000 Ft |

| Futamidő | 19 év | 19 év | 19 év |

| Feltételezett éves hozam (infláció+kamatprémium) | 3+3% | 3+3% | 3+3% |

| számlavezetési díj | 0 Ft | 0 Ft | 0 Ft |

| lejáratkori összeg | 128 500 Ft | 574 200 Ft | 2 339 000 Ft |

forrás: allampapir.hu

2) Számoljunk!

Fenti konstrukciót megismerve, felelős szülőként belőhetjük akkor a tervezett célt: 10 millió forint megtakarítása a gyermek 18. születésnapjáig.

Az ide vezető út innentől egy egyszerű matekpélda eredménye. A kérdésünk tehát, ami azt gondolom minden olvasót érdekel:

Mennyit kell megtakarítani havonta, hogy a 10 millió forint összejöjjön?

Az első és legjobb hír, hogy a pénzromlással nem kell számolni, a konstrukció ugyanis olyan, hogy infláció feletti hozamot biztosít. Legyen tehát nulla, 3, vagy akár 50% az infláció (nyilván utóbbi csak egy hiper-recesszióban elképzelhető), a kamatprémium biztos.

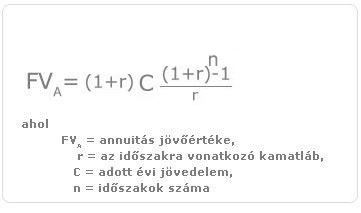

Ennek megfelelően a matek példához az annuitás kiszámítását hívjuk segítségül:

Azoknak, akik kíváncsiak a módszertanra, alább a képlet. Az annuitás számítási módját használjuk fel: (magyarázat: Éves szükséges befizetés = (10M/1,03) / ((1,03^18-1)/0,03)

Az éves szükséges befizetés így 410,222 Ft, a havi pedig 34,185 Ft.

Külön jó hír, hogy az évi összesen 6000 Ft (azaz havi 500 Ft) állami támogatásnak köszönhetően az általunk havonta befizetendő összeg 33,685 Ft-ra csökken (s itt még a kezdő 42,500 Ft 18 éves időtávon marginális hatásától el is tekintettünk, ami persze ilyen időtávon kisebb jelentőségű – ezt is figyelembe véve majdnem pontosan 33 ezer Forint a végösszeg).

Tehát 33,000 Ft, s gyermekünket a vidéki egyetemre már saját lakás megszerzésének reményével indíthatjuk el.

(Lehet, hogy sokan kevésnek érzik a 10 millió forintot a lakáscélra: ez teljesen jogos, ha például budapesti lakásban gondolkodnak. Mivel a befizetésnek nincs törvényileg maximált összege, így fenti képlet alapján bátran lehet számolgatni 15-20 millió forintra is, a lakástakarékok kivezetésével ennél most nincs jobb termék a piacon).

3) Kockázatok

Nem lenne ez egy profi pénzügyi blog, ha a kockázatokat nem vennénk tekintetbe:

- 18 év alatt változhat a szabályozási környezet (bár a visszaható törvénykezés nem gyakorlat, de rendelettel bármikor szigoríthatnak a pénz felhasználási módján)

- 18 év alatt változhat a politikai akarat (még akkor is, ha jelenleg minden a demográfiai számok javításáról szól)

- elképzelhető államcsőd, amikor az állam értékpapírjai elvesztik az értéküket

- 18 éven át takarékoskodni nagy tudatosságot igényel, bár ha leállítjuk a takarékoskodást, az addig befizetett pénz (és hozamai) elérhetőek lesznek a gyermek nagykorúvá válásakor.

- Ugyancsak fel kell hívni a figyelmet arra a kockázatra, ha a jövőben megjelenik jobb konstrukció a piacon: bár az infláció feletti 3%-os hozam gáláns, de az évi 6 ezer Forintban maximált állami kiegészítés elég karcsú ajánlat.

4) Személyes vélemény

A lakástakarékpénztárak kivezetésével szerintem ez a takarékoskodási metódus pillanatnyilag a legjobb a piacon. A kockázatok nem elhanyagolhatóak, de semmiképpen sem jelentősek.

A 33 ezer forint véleményem szerint minden felelősséggel gyermeket vállaló családban kigazdálkodható, bár biztosan nem egykönnyen, s ez komoly tudatosságot igényel. Fel kell hívnom ugyanakkor a figyelmet, hogy 18 éven keresztül minden hónapban elkülöníteni ezt a pénzt (főleg több gyermek esetén) egy hosszú, energia és kitartásigényes folyamat.

5) A család bevonása

Ugyanakkor olyan gyakorlatot is be lehet vezetni a családban, hogy a gyermeknek szánt ajándék utalással a babakötvény start számlára menjen. A konstrukció előnye ugyanis, hogy nem szükséges a havi befizetés, minden az adott év december 31-ig elhelyezett összeg a fenti kiemelkedő módon kamatozik. Ilyen módon a havi szülői befizetés akár 20 ezer forintra csökkenése is elképzelhető, ha a rokonság például az értelmetlen századik játékautó helyett a ráköltött pár ezer forintot a start számlán helyezi el.

6) Idősebb(ek) a gyerek(ek)- elkéstem?

Illetve még egy szempont: ha a gyermek már idősebb, akkor sem csúsztál le semmiről, sőt! Akár 16 vagy 17 éves gyerekre is köthetsz, ha másra nem, a 42,500 Forint kivételére és piaci feletti kamatok elérésére mindenképpen jó! Azt azonban ne feledd, hogy a számlanyitás után 3 évvel hozzáférhető legkorábban a pénz. Ez azonban még jó is, mert ilyen rövid időtávon a fent leírt kockázatok is minimalizálhatók.

Ha rajtam múlna, mindenkinek javasolnám az országban, ahogy javaslom is a tanácsadásokon (csak a hitelesség kedvéért: természetesen a saját gyermekemnek is van).

Persze a gyermek életkezdésének támogatása mellett, ahogy azt a korábbi cikkekben is jeleztem, egyéb feladatai is vannak a pénzügyileg tudatos embernek, amelyeket ebben a cikkben is kifejtettem.

Alapvető, hogy tisztában legyünk pénzügyi erőforrásainkkal, ezért fontos a költségeink és bevételeink vezetése, s a kellő prioritás felállítása a céltartalékok képzése kapcsán.

Ha kíváncsi vagy a fenti a gondolatébresztő személyre szabott átültetésére, s kedvet kaptál egy valóban tanácsadás alapú konzultációra, akkor bátran vedd fel velem a kapcsolatot itt, illetve. A megváltozott körülmények között is szívesen állok rendelkezésedre.

Ha tudni szeretnéd, hogy milyen pénzügyi tudatossággal rendelkezel, akkor töltsd ki a Pénzügyi Mentor kvízt, cserébe pedig személyre szabott értékelést kapsz tőlem. Ez így kiváló lehetőség, hogy ráláss a jelenlegi pénzügyi helyzetedre.

Ha érdekel, hogy miként zajlik a személyes konzultáció, itt olvashatsz róla, ahol rendbe teheted pénzügyeid, elégedettségedre pénzvisszafizetési garanciát vállalok! Ha szeretnéd igénybe venni ezt a lehetőséget, akkor itt foglalhatsz időpontot.

Ha lakásvásárlás előtt állsz, ajánlom a teljes folyamaton végigkalauzoló kiskönyvem. A piac jelenlegi legjobb, 17% nettó hozamú befektetéséről és a tudatos pénzügyekről is olvashatsz e-könyveket.

Töltsd ki a pénzügyi kvízt, és személyre szabott értékelést kapsz tőlem!

A kvíz 5-8 perc alatt kitölthető, és átfogó, reális képet adhat a pénzügyi tájékozottságodról, tudatosságodról. A pontszám azonnal látszik, de az igazi extrát, a valóban egyénre szabott, e-mailben érkező kiértékelés jelenti.

Töltsd ki, most